Minél előbb, annál több, avagy: a mai fiatalok a jövő nyugdíjasai

X, Y, Z generáció, új lehetőségek – és kihívások. A mostani fiatal és aktív korosztály élete nagyban különbözik már szüleikétől is. Számukra a nyugdíjas kor egyelőre a távolabbi jövő, nem mindegy azonban, hogy ebben a jövőben milyen életszínvonalat tudnak maguknak biztosítani. A nyugodt időskort már a jelenben érdemes megalapozni, hiszen minél előbb gondolunk a jövőnkre, annál biztosabb életszínvonalat teremthetünk nyugdíjas éveinkre. A Generali Biztosító számításai szerint az előrelátó harmincasok – például – már egy kisebb összegű havi ráfordítás mellett is több tízmillió forintos megtakarítással mehetnek nyugdíjba. A lehetőség Gödöllőn is elérhető.Komoly kihívások az állami nyugdíjrendszer előtt

Az 50-es évek elején, az úgynevezett Ratkó-korszakban megugrott hazánk népessége, a korfa másik „kiterebélyesedése” pedig az ő gyermekeik, a „Ratkó-unokák” azaz az 1974-75-ben születettek esetében látható. Jelenleg az aktív és az eltartott népesség aránya tehát kiegyensúlyozott, azonban a következő néhány évben a „Ratkó-gyerekek” elérik a nyugdíjkorhatárt, a jelenleginél is sokkal komolyabb kihívás elé állítva a nyugdíjrendszer fenntarthatóságát. A folyamatokra ráadásul a születések számának azóta tartó, kisebb megugrásokkal tarkított, de alapvetően azért csökkenő tendenciája is negatívan hat.

Generációs különbségek

Az 1965 óta születetteket három csoportra osztják a társadalomtudósok: a mai 40-eseket X, a jelenleg 30-as éveikben járókat az Y, míg az 1996 óta születetteket a Z generáció névvel illetik. Ezen korosztályok szokásaikban, értékrendjükben jól észrevehetően különböznek az előzőektől és egymástól is.

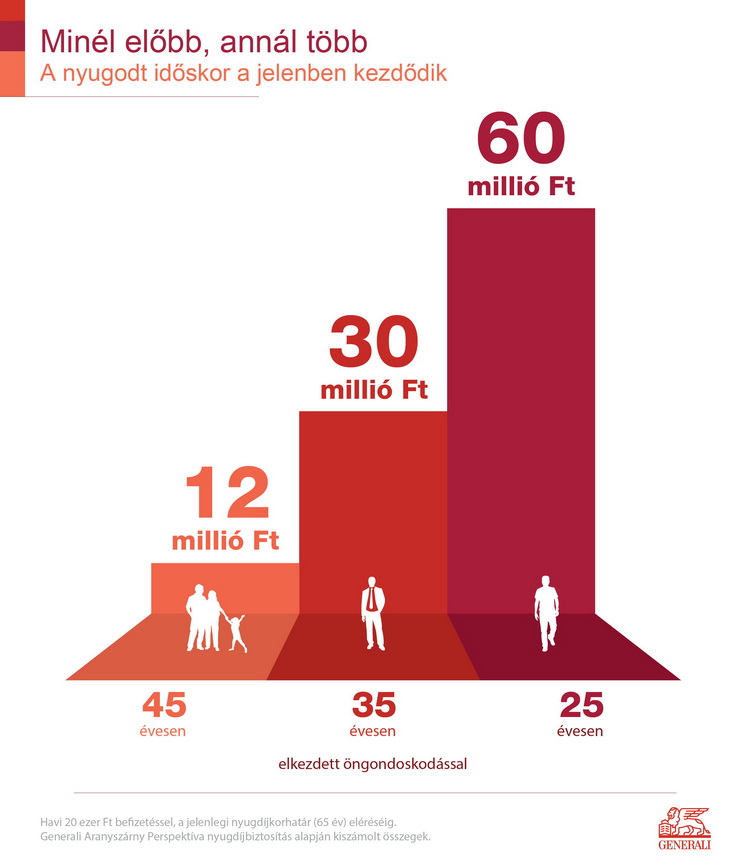

Érdemes minél előbb, már a húszas-harmincas években elkezdeni megtakarítani

A szakemberek szerint fontos lenne, hogy már az Y generáció is foglalkozzon az időskori megélhetésével, hiszen az számít ideálisnak, ha az aktív dolgozók már a harmincas éveinkben elkezdik a megtakarítást. Ezt támasztják alá a Generali – képen látható – számításai is.

A nyugodt időskor a jelenben kezdődik

A Z generáció tudatosságára nagy szükség lesz aktív dolgozó éveikben, hiszen minden korábbihoz képest nehezebb helyzetbe kerülhetnek nyugdíjasként. Kutatások szerint ugyanis 2030-ra itthon a lakosság több mint negyede, míg 2050-re pedig már az egyharmada 60 év feletti lesz. Az elöregedő társadalom így nagy kihívások elé fogja állítja az állami nyugdíjrendszert. Míg 1980-ban négy aktív keresőre még csak két nyugdíjas jutott, 2013-ban négy aktív kereső már három nyugdíjast tartott el, és demográfiai számítások szerint 2050-re négy aktív korúra már hat eltartott jut majd. Ez a gyakorlatban azt jelenti, hogy mire a Z generáció eléri a nyugdíjkorhatárt, annak tagjai a jelenleginél is jóval alacsonyabb összegű állami nyugdíjra számíthatnak.

Ha 35 évesen elkezdjük az öngondoskodást, havi 20 ezer forintból közel 30 millió lehet a nyugdíjkorhatár eléréséig

Ahhoz, hogy az időskori létbiztonság ne kerüljön veszélybe, de a jelenben se terheljük túl a költségvetésünket, érdemes minél előbb, akár már kisebb összegeket is befektetni.

Az X generáció tagjai számára sem késő félretenni

A Generali számításai szerint, ha egy aktív, dolgozó 45 éves korában köt nyugdíjbiztosítást, jelentősebb összegekkel tudja majd kiegészíteni nyugdíját. Ha húsz éven át havi 10 ezer forintot áldoz nyugdíjbiztosítás keretében az öngondoskodásra, visszavonulásának idejére nagyságrendileg 6 millió forintnyi, míg havi 20 ezer forintos befizetés mellett már több mint 12 millió forintos megtakarítása gyűlik össze.

Katona Tünde, a Generali Biztosító gödöllői Platán Képviseleti Irodájának vezetője fontosnak tartotta elmondani, hogy a Generali Aranyszárny Perspektíva befektetési egységekhez kötött nyugdíjbiztosítása olyan hosszú távú megtakarítási konstrukció, mellyel megteremthető a hőn áhított, ám egyre nehezebben elérhető anyagi biztonság. Ezzel a rugalmas megtakarítási formával egyedi befektetési portfólió állítható össze, amely a Trendfigyelő szolgáltatásnak köszönhetően a nagyobb árfolyamesésekből adódó veszteségektől is védett. A megtakarítás eseti befizetésekkel tovább növelhető, a hosszú távú elköteleződést a biztosító ötévenkénti hűségjóváírással jutalmazza, az állam pedig adóévenként a fizetendő személyi jövedelemadó erejéig, 20%-os, de maximum 130 ezer forintos adójóváírással támogatja. Katona Tünde, a Generali Biztosító gödöllői Platán Képviseleti Irodájának vezetője fontosnak tartotta elmondani, hogy a Generali Aranyszárny Perspektíva befektetési egységekhez kötött nyugdíjbiztosítása olyan hosszú távú megtakarítási konstrukció, mellyel megteremthető a hőn áhított, ám egyre nehezebben elérhető anyagi biztonság. Ezzel a rugalmas megtakarítási formával egyedi befektetési portfólió állítható össze, amely a Trendfigyelő szolgáltatásnak köszönhetően a nagyobb árfolyamesésekből adódó veszteségektől is védett. A megtakarítás eseti befizetésekkel tovább növelhető, a hosszú távú elköteleződést a biztosító ötévenkénti hűségjóváírással jutalmazza, az állam pedig adóévenként a fizetendő személyi jövedelemadó erejéig, 20%-os, de maximum 130 ezer forintos adójóváírással támogatja.

|

Kulturális programok a gödöllői kastélyban

Kamerák előtt Gödöllő és a környező települések sportolói

|

2026. május 16., szombat, Botond, Mózes

2026. május 16., szombat, Botond, Mózes